欢迎来到内控管理师(ICM)项目管理办公室。

项目动态更多》

专家委员会更多》

副主任 袁小勇

首都经济贸易大学审计系主任,中国审计学会会员、北京审计学会理事。先后为几十家著名企业(如中国石油、中国

委员-杨小舟

杨小舟,中国注册会计师、会计学硕士、经济学博士。现任中国财政科学研究院(原财政部财政科学研究所)研究员、

委员-张晨曦

张晨曦中国人民大学MBA,客座教授国内知名企业战略专家顾问中华讲师网知名特约讲师北京中泰合信管理顾问有限

马军生老师

复旦大学会计学博士、上交所博士后、中国注册会计师(CICPA)、英国财务会计师(IFA)、澳大利亚公共会计师(FIP

财政部文件更多》

实践探索更多》

国家内控政策

当前位置 | 内控管理师(ICM)项目管理办公室 > 国家内控政策 > 浏览文章管理会计应用指引第701号——风险矩阵

来源:财政部 浏览量: 发布日期:2020/3/17 15:13:43

管理会计应用指引第701号——风险矩阵

财 政 部

2018年8月17日

第一章 总 则

第一条 风险矩阵,是指按照风险发生的可能性和风险发生后果的严重程度,将风险绘制在矩阵图中,展示风险及其重要性等级的风险管理工具方法。

第二条 风险矩阵的基本原理是,根据企业风险偏好,判断并度量风险发生可能性和后果严重程度,计算风险值,以此作为主要依据在矩阵中描绘出风险重要性等级。

第三条 企业应用风险矩阵,应明确应用主体(企业整体、下属企业或部门),确定所要识别的风险,定义风险发生可能性和后果严重程度的标准,以及定义风险重要性等级及其表示形式。

第四条 风险矩阵适用于表示企业各类风险重要性等级,也适用于各类风险的分析评价和沟通报告。

第二章 应用环境

第五条 企业应用风险矩阵工具方法,应遵循《管理会计应用指引第700号——风险管理》中对应用环境的一般要求。

第六条 企业应用风险矩阵工具方法,应综合考虑所处的外部环境、企业内部的财务和业务情况,以及企业风险管理目标、风险偏好、风险容忍度、风险管理能力等。

第七条 企业应用风险矩阵工具方法,由风险管理责任部门负责风险矩阵工具方法的培训、组织、协调、指导,并根据由相关职能部门和业务部门负责绘制的风险矩阵列示的风险重要性等级,汇总编制企业整体的风险矩阵。

必要时,企业可组建由相关职能部门和业务部门组成的跨部门风险管理团队,对风险发生可能性和后果严重程度做出客观、全面的分析和评价。

第三章 应用程序

第八条 企业应用风险矩阵工具方法,一般按照绘制风险矩阵坐标图(包括确定风险矩阵的横纵坐标、制定风险重要性等级标准、分析与评价各项风险、在风险矩阵中描绘出风险点),沟通报告风险信息和持续修订风险矩阵图等程序进行。

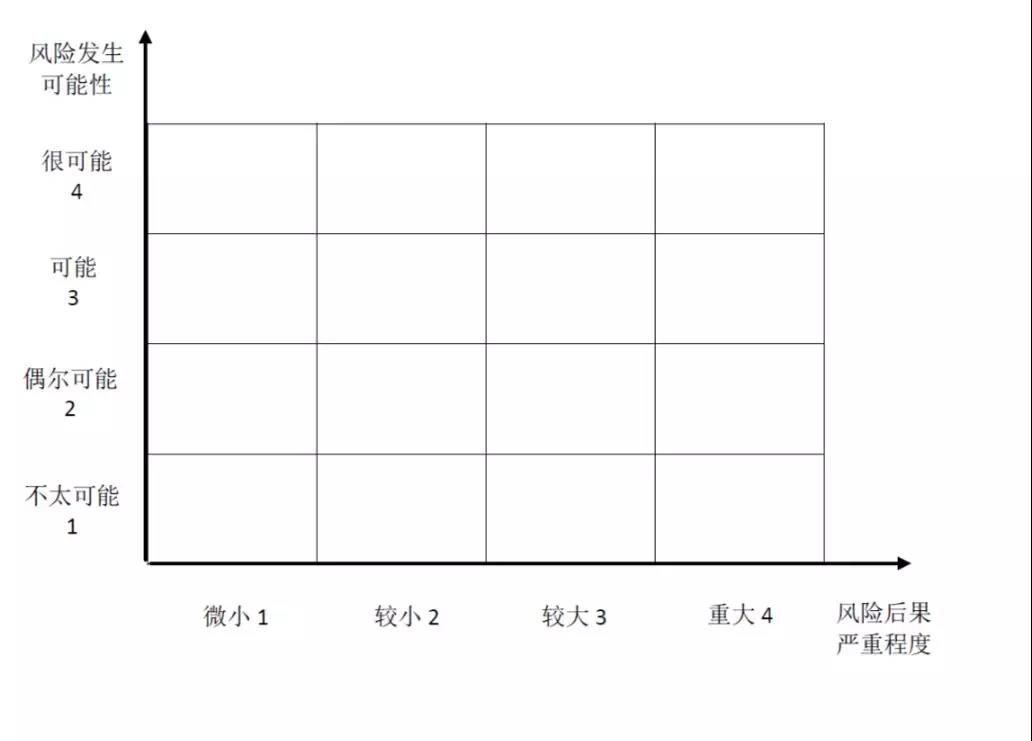

第九条 风险矩阵坐标,是以风险后果严重程度为横坐标、以风险发生可能性为纵坐标的矩阵坐标图。企业可根据风险管理精度的需要,确定定性、半定量或定量指标来描述风险后果严重程度和风险发生可能性。

风险后果严重程度的横坐标等级可定性描述为“微小”、“较小”、“较大”、“重大”等(也可采用1、2、3、4 等M 个半定量分值),风险发生可能性的纵坐标等级可定性描述为“不太可能”、“偶尔可能”、“可能”、“很可能”等(也可采用1、2、3、4 等N 个半定量分值),从而形成Mx N 个方格区域的风险矩阵图(见附图1),也可以根据需要通过定量指标更精确地描述风险后果严重程度和风险发生可能性。

第十条 企业在确定风险重要性等级时,应综合考虑风险后果严重程度和发生可能性,以及企业的风险偏好,将风险重要性等级划分为可忽视的风险、可接受的风险、要关注的风险和重大的风险等级别。

对于使用半定量和定量指标描绘的矩阵,企业可将风险后果严重程度和发生可能性等级的乘积(即风险值)划分为与风险重要性等级相匹配的区间。为了突出风险矩阵的可视化效果,企业可以将不同重要性等级的风险用不同的标识进行区分。

第十一条 企业在逐项分析和评价需在风险矩阵中展示的风险时,注意考虑各风险的性质和企业对该风险的应对能力,对单个风险发生的可能性和风险后果严重程度的量化应注重参考相关历史数据。企业在综合职能部门和业务部门等相关方意见后,得到每一风险发生可能性和后果严重程度的评分结果。

第十二条 企业应将每一风险发生的可能性和后果严重程度的评分结果组成的唯一坐标点标注在建立好的风险矩阵图中,标明各点的含义并给风险矩阵命名,完成风险矩阵的绘制。

第十三条 企业应将绘制完成的风险矩阵及时传递给企业管理层、各职能部门和业务部门。企业还可将风险矩阵纳入企业风险管理报告,以切实指导风险预警和应对活动,提高风险管理效果。

第十四条 企业应根据风险管理的需要或企业管理层的要求,定期或不定期地更新风险矩阵所展示的各类风险及其重要性等级。

第四章 工具方法评价

第十五条 风险矩阵的主要优点:为企业确定各项风险重要性等级提供了可视化的工具。

第十六条 风险矩阵的主要缺点:一是需要对风险重要性等级标准、风险发生可能性、后果严重程度等做出主观判断,可能影响使用的准确性;二是应用风险矩阵所确定的风险重要性等级是通过相互比较确定的,因而无法将列示的个别风险重要性等级通过数学运算得到总体风险的重要性等级。

第五章 附 则

第十七条 本指引由财政部负责解释。

附录:

1.风险矩阵图

相关阅读

- 四部门:加强内部控制 全面提升2022年年报质量

- 甘肃监管局:打造闭环管理模式 推动纪检监督与内部控制贯通协同

- 财政部四川监管局:“统、实、严”精准发力 全面提升内控工作质效

- 财政部青岛监管局:强内控之基 筑风险之堤 “四位一体”推动内控工作提质增效

- 财政部浙江监管局:“四字诀”抓好内控制度建设 推动内控工作高质量发展

- 财政部山西监管局:强化内控建设体系 提升内控工作实效

- 财政部云南监管局:念好内控建设“深实严效”四字诀 助力财政监管工作提质增效

- 搭建行政事业单位立体化内控评价体系——《行政事业单位内部控制评价办法》解读

- 中国财政科学研究院与俄罗斯联邦财政部财政研究所召开2025年中俄财金智库研讨会(第一期)

- 杨志勇院长会见上海财经大学领导一行